Nel frenetico mondo della gestione aziendale e della contabilità moderna, commettere un piccolo passo falso è un evento decisamente più comune di quanto si possa immaginare. Quando si preme il pulsante di invio e ci si rende immediatamente conto di aver trasmesso un documento fiscale con dati inesatti, un brivido di panico è quasi inevitabile per chiunque gestisca un’attività. Tuttavia, il nostro sistema tributario offre delle scappatoie legali perfette per rimediare tempestivamente senza dover svuotare il portafoglio. Scopriamo insieme, passo dopo passo, come affrontare questa situazione con serenità, precisione e assoluta conformità alle normative vigenti.

La scoperta dell’errore e il salvagente fiscale

La fatturazione elettronica ha rivoluzionato profondamente il modo in cui i professionisti, i lavoratori autonomi e le piccole o medie imprese comunicano i propri flussi finanziari allo Stato italiano. Tuttavia, l’automazione dei processi non ha certo eliminato del tutto il fattore dell’errore umano. Può capitare in qualsiasi momento di inserire un imponibile sbagliato nel gestionale, di dimenticare l’applicazione di una specifica ritenuta d’acconto, oppure di sbagliare il codice fiscale o la partita IVA del proprio cliente. Quando si verifica questo spiacevole scenario e il documento è già transitato sui server statali, scatta inevitabilmente l’ipotesi della sanzione fattura errata invio portale entrate. La buona notizia, che rassicura quotidianamente migliaia di contribuenti onesti, è che il legislatore ha previsto uno strumento di pacificazione fiscale estremamente utile e flessibile: il ravvedimento operoso. Questo prezioso meccanismo premiale consente al cittadino o all’impresa di regolarizzare del tutto spontaneamente la propria posizione debitoria, pagando una multa notevolmente inferiore rispetto a quella che verrebbe irrogata a seguito di un accertamento formale e implacabile da parte delle autorità competenti.

Il fattore tempo nel calcolo della riduzione

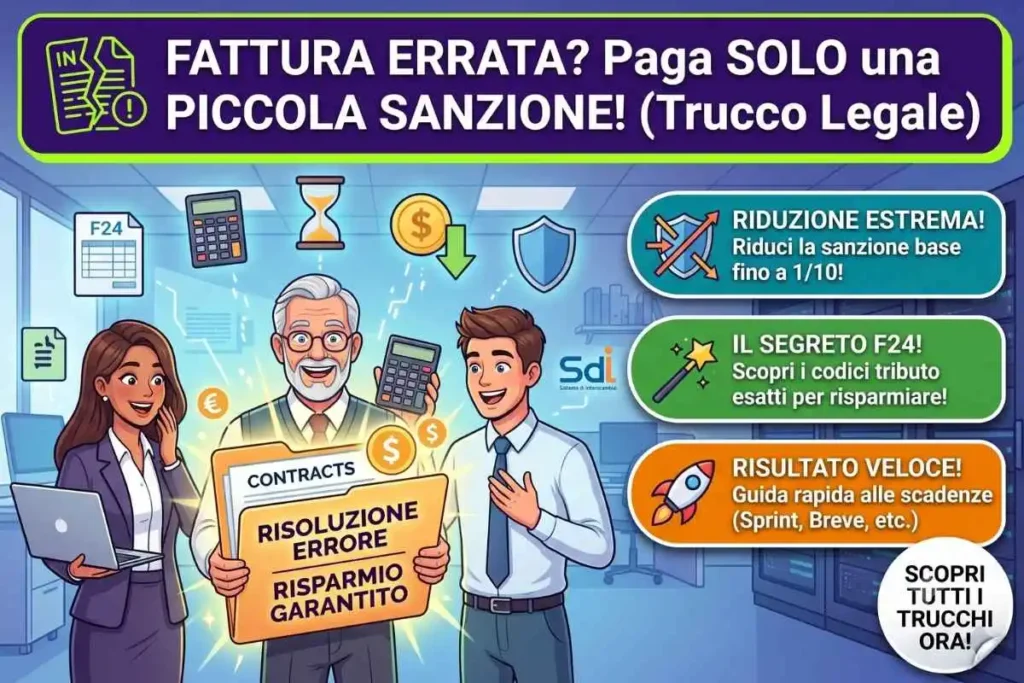

Il principio cardine su cui si fonda la generosa riduzione delle sanzioni tributarie in Italia è strettamente legato al fattore temporale. In parole povere, prima ci si accorge dello sbaglio commesso e si interviene attivamente per sanarlo, decisamente minore sarà l’esborso economico finale richiesto al contribuente. Le sanzioni base per l’omessa, la tardiva o l’errata fatturazione possono rivelarsi inizialmente molto salate, partendo spesso da una quota fissa importante o da una percentuale calcolata direttamente sull’imposta evasa o non versata nei tempi corretti. Fortunatamente, attraverso l’istituto del ravvedimento operoso, le frazioni di riduzione previste dalla legge diventano i nostri migliori e più fedeli alleati. Se la correzione dell’errore avviene entro pochi giorni lavorativi, la sanzione viene abbattuta drasticamente, arrivando fino a un decimo del minimo edittale stabilito dalla normativa. Poiché le percentuali e le tempistiche possono subire variazioni in base alle leggi di bilancio annuali, è assolutamente essenziale consultare sempre le normative aggiornate sul sito ufficiale dell’Agenzia delle Entrate, che offre linee guida dettagliate, circolari esplicative e software gratuiti per comprendere esattamente gli importi da versare prima che parta un temuto controllo incrociato automatizzato.

La corretta compilazione del Modello F24

Arriviamo ora al cuore squisitamente pratico e operativo della nostra guida informativa: come pagare la sanzione ridotta tramite modello F24 senza commettere ulteriori ingenuità. Questo celebre documento cartaceo o telematico è il vero passe-partout del contribuente italiano, indispensabile per assolvere alla quasi totalità degli oneri e degli obblighi tributari. Per versare correttamente la sanzione relativa a un errore di fatturazione, è strettamente necessario prestare la massima attenzione e concentrazione alla sezione denominata “Erario” all’interno del modello. In questa specifica area andrà inserito il codice tributo previsto per le sanzioni relative alle imposte sui redditi e all’IVA, verificando l’anno di riferimento in cui è stata effettivamente commessa la violazione originaria, e non quello in cui si sta materialmente effettuando il pagamento riparatore. L’importo da indicare in questa riga sarà esclusivamente quello della sanzione calcolata con i benefici della riduzione. A tale cifra andranno eventualmente sommati, utilizzando codici tributo separati e distinti, gli interessi legali maturati giorno per giorno, partendo dal momento esatto dell’errore e arrivando fino alla data dell’effettivo versamento in banca o alla posta.

Il ruolo cruciale del Sistema di Interscambio

Per comprendere appieno l’intero ecosistema digitale in cui ci muoviamo quotidianamente, bisogna fare un piccolo passo indietro e analizzare in dettaglio il ruolo del Sistema di Interscambio, comunemente noto a tutti gli addetti ai lavori con l’acronimo SdI. Quando inviamo una fattura elettronica, questa non arriva mai direttamente e immediatamente al computer del nostro cliente, ma passa prima attraverso questo colossale “postino digitale” gestito interamente dalle infrastrutture dello Stato. Se l’errore commesso riguarda dati formali gravi, come una Partita IVA palesemente inesistente o un tracciato XML corrotto, lo SdI scarta direttamente il documento entro circa cinque giorni, fornendo una chiara notifica di scarto al mittente. In questo caso specifico, la fattura è considerata a tutti gli effetti come mai emessa, e si ha un breve lasso di tempo per trasmetterla corretta senza incorrere in alcun tipo di sanzione. Il vero e proprio problema burocratico sorge invece quando l’errore è sostanziale, ad esempio un importo errato, ma formalmente corretto per i rigidi controlli automatizzati del cervellone centrale. Per approfondire l’affascinante e complessa evoluzione tecnologica di questa infrastruttura statale, risulta molto interessante consultare la pagina dedicata alla Fatturazione elettronica in Italia su Wikipedia, che illustra mirabilmente come questa transizione digitale abbia cambiato in modo radicale e definitivo il nostro approccio al fare impresa.

L’impatto contabile e l’uso delle note di variazione

Un aspetto tecnico purtroppo molto spesso trascurato, ma vitale quando si discute di sanzioni per l’errato invio di fatture al portale delle entrate, è l’impatto prettamente contabile della correzione, ovvero l’obbligatoria emissione delle note di variazione. Non basta affatto, infatti, limitarsi a pagare diligentemente la sanzione ridotta tramite il proprio modello F24 per chiudere definitivamente la pratica. Se la fattura originaria conteneva importi o aliquote sbagliate, l’errore ha inevitabilmente generato un debito IVA superiore o inferiore al dovuto nei registri aziendali. Per ripristinare la totale e perfetta correttezza formale del bilancio e delle liquidazioni periodiche, il contribuente deve necessariamente emettere una nota di credito elettronica per stornare l’importo errato e, solo successivamente, generare e trasmettere una nuova fattura corretta allo SdI. Questo passaggio burocratico, per quanto possa sembrare tedioso, è indispensabile e irrinunciabile affinché l’Erario abbia a disposizione un quadro perfettamente allineato e trasparente della reale situazione debitoria e creditoria dell’azienda o del libero professionista.

Tabella riassuntiva: Le tempistiche del ravvedimento

Per rendere ancora più chiara l’importanza della tempestività, ecco una comoda tabella che riassume le principali riduzioni applicabili al momento del pagamento:

| Tipologia di Ravvedimento | Tempistica massima di Regolarizzazione | Frazione di Riduzione della Sanzione |

| Ravvedimento Sprint | Entro i primi 14 giorni dall’omissione | 1/10 del minimo (in proporzione ai giorni di ritardo) |

| Ravvedimento Breve | Dal 15° al 30° giorno dalla scadenza | 1/10 del minimo edittale fisso |

| Ravvedimento Medio | Entro i 90 giorni successivi all’errore | 1/9 del minimo edittale previsto |

| Ravvedimento Lungo | Entro il termine di invio della dichiarazione dell’anno | 1/8 del minimo edittale previsto |

| Ravvedimento Lunghissimo | Oltre il termine della dichiarazione dell’anno | Da 1/7 a 1/6 del minimo edittale previsto |

Il parere dell’autore: una burocrazia che prova a essere umana

Personalmente, osservando da vicino le dinamiche quotidiane delle piccole imprese, ritengo che il sistema fiscale italiano sia storicamente e culturalmente afflitto da una complessità bizantina che, troppo spesso, rischia di soffocare sul nascere la libera iniziativa privata. Quando ci si scontra per la primissima volta con un errore formale di fatturazione, la sensazione di assoluta impotenza di fronte a un portale telematico freddo e inflessibile è palpabile e comprensibilissima. Tuttavia, analizzando a fondo e con obiettività l’esistenza di strumenti deflattivi e pacificatori come il ravvedimento operoso, emerge senza dubbio un inaspettato sprazzo di “umanità” giuridica da parte del legislatore. Lo Stato moderno sembra finalmente riconoscere che l’innovazione digitale, pur essendo un’arma formidabile e necessaria per combattere l’evasione fiscale endemica, ha imposto una curva di apprendimento decisamente ripida per milioni di lavoratori. L’opportunità concreta di poter sanare i propri onesti errori di distrazione pagando multe accessibili e direttamente proporzionate alla rapidità dell’intervento correttivo è, a mio avviso, un segno di grande civiltà e di proficua collaborazione tra le rigide istituzioni e la cittadinanza attiva.

Curiosità finale: l’impatto ecologico della fatturazione digitale

Al di là delle legittime paure legate agli errori di digitazione e all’ansia per le sanzioni pecuniarie, vi siete mai fermati a chiedervi qual è il vero e invisibile impatto della fatturazione elettronica introdotta obbligatoriamente nel nostro Paese? Una curiosità affascinante e poco nota riguarda, infatti, non solo il semplice recupero dell’evasione e del gettito fiscale, ma la tutela dell’ambiente. L’Italia è stata pioniera assoluta in tutta Europa rendendo universale e obbligatorio questo sistema telematico avanzato. Prima dello storico spartiacque del 2019, ogni singolo anno venivano stampate, imbustate e spedite fisicamente miliardi di fatture rigorosamente cartacee. Grazie al passaggio definitivo al formato XML e al digitale puro gestito tramite i server statali, si stima con certezza che siano stati salvati svariati milioni di alberi, eliminando in un sol colpo migliaia di tonnellate di emissioni nocive di anidride carbonica che derivavano quotidianamente dal trasporto postale su gomma di questi innumerevoli documenti cartacei su e giù per la penisola.

FAQ: Domande Frequenti

Cosa succede esattamente se il Sistema di Interscambio scarta la mia fattura?

Se lo SdI scarta la fattura a causa di errori formali ritenuti insormontabili e gravi (come un formato di file non valido, un codice destinatario errato o una Partita IVA inesistente), il documento fiscale si considera formalmente “non emesso”. In questo fortunato caso, hai solitamente a disposizione 5 giorni di tempo per correggere l’anomalia segnalata dal sistema e rinviare la medesima fattura con la stessa data e lo stesso numero progressivo, senza incorrere in alcun tipo di sanzione o penalità pecuniaria.

Posso tranquillamente usare il ravvedimento operoso se ho già ricevuto un avviso di accertamento?

Purtroppo la risposta è no. Il principio fondante del ravvedimento operoso è l’assoluta e totale “spontaneità” dell’azione riparatoria. Puoi beneficiare del forte sconto e della sanzione ridotta solo ed esclusivamente se regolarizzi l’errore in totale autonomia, prima che l’Agenzia delle Entrate ti notifichi formalmente l’inizio di un’ispezione, di un controllo documentale o ti invii un atto di accertamento ufficiale relativo a quella specifica e puntuale violazione fiscale.

Come faccio a calcolare in modo corretto gli interessi legali da aggiungere nel Modello F24?

Gli interessi legali vanno conteggiati in modo molto preciso e matematico giorno per giorno, partendo dall’esatta data in cui la violazione fiscale è stata commessa fino al giorno solare in cui viene effettivamente pagato e quietanzato il Modello F24. Poiché il tasso di interesse legale varia di anno in anno in base alle direttive economiche stabilite dal Ministero dell’Economia e delle Finanze, è sempre caldamente consigliabile utilizzare i calcolatori gratuiti disponibili online sui siti istituzionali o, ancor meglio, affidarsi ai software del proprio commercialista di fiducia per evitare spiacevoli errori di arrotondamento.

Sono obbligato per legge a emettere una nota di credito per correggere una fattura sbagliata?

Se la fattura errata è stata regolarmente accettata dallo SdI senza scarti e di conseguenza consegnata al cassetto fiscale del cliente, la risposta è assolutamente sì. Il documento in questione è ormai considerato valido e definitivo a livello fiscale per le autorità. Pertanto, per rettificare in maniera lecita e trasparente gli importi, gli imponibili o le aliquote IVA applicate in modo errato, dovrai necessariamente emettere una nota di variazione (nota di credito) a storno totale o parziale della vecchia fattura e, subito dopo, provvedere a riemettere la fattura completamente corretta. Questo va fatto ovviamente in parallelo al versamento della sanzione per l’errore originario.