Arriva un momento nella vita lavorativa in cui, inevitabilmente, si inizia a guardare verso il traguardo. Ci si chiede quanto tempo manchi al meritato riposo, ma soprattutto, con quale cifra si dovrà fare i conti ogni mese. La domanda che accomuna milioni di italiani è tanto semplice quanto carica di ansia: basterà la pensione per mantenere il proprio tenore di vita? La realtà odierna ci mette di fronte a un sistema previdenziale che non fa sconti a nessuno. Scopriamo insieme, attraverso un viaggio narrativo tra numeri e normative, come funziona questo calcolo, spesso definito “spietato”, e qual è l’impatto reale di avere alle spalle 35 oppure 40 anni di contributi versati.

Il tramonto dell’età dell’oro e l’avvento del sistema contributivo

Per decenni, l’Italia ha vissuto in una sorta di “età dell’oro” della previdenza sociale. I nostri genitori e nonni potevano contare sul cosiddetto sistema retributivo, un meccanismo generoso che calcolava l’assegno pensionistico basandosi in gran parte sugli stipendi percepiti negli ultimi anni di carriera, che solitamente coincidevano con il picco dei guadagni. Era un sistema che garantiva una certa continuità nel tenore di vita, permettendo di guardare alla vecchiaia con profonda serenità. Tuttavia, di fronte a un inarrestabile calo demografico e al progressivo allungamento dell’aspettativa di vita, i conti dello Stato hanno iniziato a scricchiolare pericolosamente. La svolta epocale, un vero e proprio spartiacque nella storia del nostro Paese, si è concretizzata con la famosa Riforma Dini del 1995. Questo intervento legislativo ha introdotto il sistema contributivo, un modello matematico puro e inflessibile che ha cambiato radicalmente le regole del gioco. Oggi, la pensione non è più una garanzia legata all’ultimo stipendio, ma rappresenta l’esatta restituzione, dilazionata nel tempo, di quanto il lavoratore ha effettivamente accantonato nel corso di tutta la sua intera vita lavorativa. Questo passaggio ha trasformato la previdenza da un patto di solidarietà intergenerazionale a un vero e proprio salvadanaio individuale, portando con sé un calcolo decisamente meno indulgente.

Come funziona il salvadanaio: il montante e i coefficienti

Per comprendere appieno la spietatezza di questo calcolo, è necessario familiarizzare con i concetti chiave che governano il nostro futuro pensionistico. Immaginate che per ogni anno di lavoro, una precisa percentuale del vostro stipendio lordo finisca in una cassaforte virtuale gestita dallo Stato. Per i lavoratori dipendenti, questa aliquota è fissata al 33% (in parte a carico del lavoratore e in parte del datore di lavoro). L’accumulo di tutte queste somme, anno dopo anno, rivalutate in base all’andamento del Prodotto Interno Lordo (PIL) italiano, va a formare quello che tecnicamente viene chiamato “montante contributivo”. È qui che si gioca la partita cruciale. Quando finalmente decidete di ritirarvi, questo tesoretto non vi viene restituito tutto in una volta. Al contrario, il montante viene trasformato in una rendita mensile attraverso l’applicazione di un moltiplicatore, noto come “coefficiente di trasformazione”. Per avere informazioni dettagliate e aggiornate su questi valori, è sempre consigliabile consultare il portale ufficiale dell’INPS, l’ente previdenziale italiano. Il principio alla base di questi coefficienti è freddamente attuariale: più siete giovani al momento del pensionamento, più l’assegno sarà basso, perché statisticamente lo Stato dovrà pagarvi la pensione per un numero maggiore di anni. Se invece andate in pensione più tardi, il coefficiente sarà più alto e premierà la vostra permanenza sul posto di lavoro.

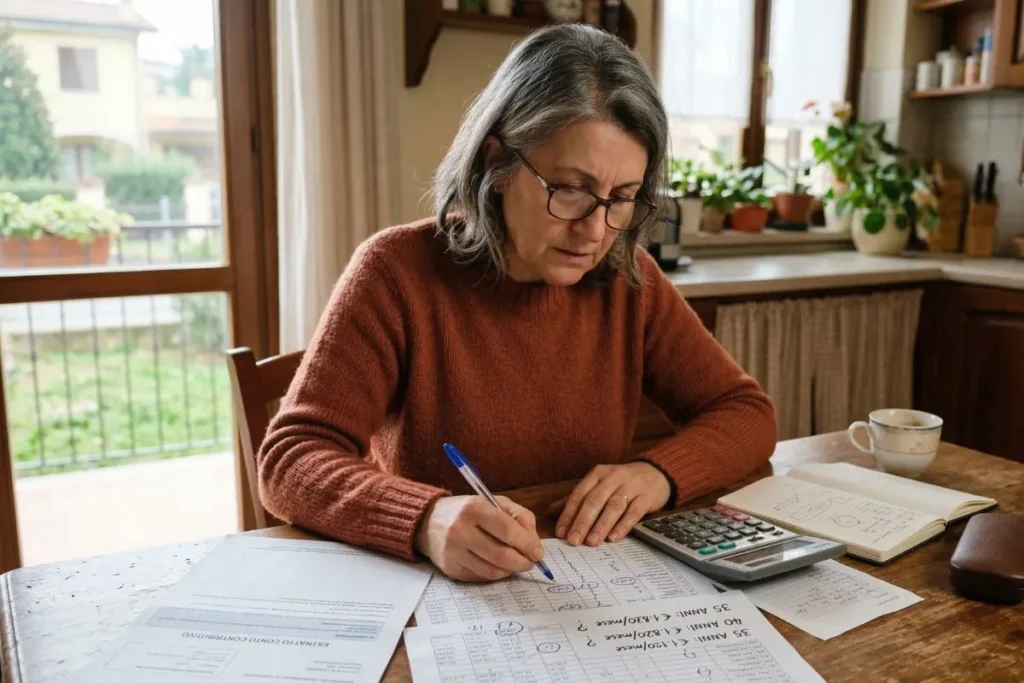

Il peso specifico del tempo: 35 contro 40 anni di versamenti

Arriviamo ora al cuore della questione: quanta differenza c’è, all’atto pratico, tra l’andare in pensione con 35 anni di contributi rispetto a 40? La risposta breve è: tantissima, molto più di quanto si possa intuire a prima vista. Cinque anni di lavoro in più non rappresentano soltanto un semplice incremento lineare del montante contributivo (ovvero cinque anni di soldi in più nel salvadanaio), ma innescano un potente effetto combinato. Innanzitutto, avrete accumulato un tesoretto di partenza decisamente più cospicuo. Ma c’è un secondo fattore, ancor più determinante: lavorando per altri cinque anni, andrete in pensione a un’età anagrafica superiore. Di conseguenza, il temuto coefficiente di trasformazione applicato al vostro montante sarà molto più vantaggioso. Facciamo un esempio narrativo per calarci nella realtà. Immaginiamo un lavoratore con una carriera stabile e uno stipendio medio-buono. Con 35 anni di contributi, il calcolo puramente contributivo potrebbe restituirgli un assegno mensile che a stento supera il 55-60% della sua ultima busta paga. Se lo stesso lavoratore stringesse i denti e arrivasse a 40 anni di versamenti lavorando fino a 67 anni di età, non solo beneficerebbe di un salvadanaio più ricco, ma la combinazione con il coefficiente d’età più elevato potrebbe spingere l’assegno pensionistico ben oltre il 70% dell’ultimo stipendio. Quella differenza di cinque anni può letteralmente separare un pensionamento vissuto sul filo del rasoio da uno affrontato con maggiore serenità economica.

L’impatto delle carriere frammentate e il nemico silenzioso dell’inflazione

Se il calcolo puro per un lavoratore stabile appare già severo, diventa addirittura draconiano per chi ha vissuto carriere atipiche. Il sistema contributivo, infatti, premia la continuità assoluta e penalizza gravemente i cosiddetti “buchi contributivi”. Periodi di disoccupazione, contratti a progetto, lavoro nero o part-time non voluti si traducono inesorabilmente in versamenti mancati. Poiché il calcolo si basa esclusivamente su ciò che è stato depositato, una carriera frammentata genera un montante contributivo esiguo, restituendo pensioni che, in molti casi previsti per le nuove generazioni, rischiano di posizionarsi appena al di sopra della soglia di povertà. A questo scenario va aggiunto un nemico silenzioso ma implacabile: l’inflazione. Sebbene esista un meccanismo di perequazione che cerca di adeguare gli assegni pensionistici all’aumento del costo della vita, la storia economica recente ci insegna che questo scudo spesso non è sufficiente a proteggere interamente il potere d’acquisto dei pensionati. Il risultato è che una cifra stimata oggi per una pensione tra vent’anni potrebbe sembrare dignitosa sulla carta, ma tradursi in un valore reale molto più modesto al momento della spesa al supermercato o del pagamento delle bollette. È per questo motivo che il sistema, nella sua asettica perfezione matematica, viene vissuto come estremamente spietato.

Tabella: Esempi di stima pensionistica (Sistema Contributivo Puro)*

La seguente tabella offre un’idea generale di come l’accumulo degli anni influisca sull’assegno finale. Nota bene: le cifre sono stime lorde annuali calcolate con un pensionamento a 67 anni, basate su proiezioni medie e possono variare in base a molteplici fattori personali e macroeconomici.

| Retribuzione Annua Lorda (RAL) Media | Assegno mensile lordo stimato (35 anni di contributi) | Assegno mensile lordo stimato (40 anni di contributi) | Differenza percepita |

| € 25.000 | Circa € 1.050 | Circa € 1.250 | + € 200 / mese |

| € 35.000 | Circa € 1.480 | Circa € 1.760 | + € 280 / mese |

| € 50.000 | Circa € 2.100 | Circa € 2.500 | + € 400 / mese |

FAQ: Le domande più frequenti sul calcolo della pensione

Cos’è esattamente il montante contributivo? È il capitale accumulato dal lavoratore nel corso della sua intera vita lavorativa. È formato dalla somma dei contributi previdenziali versati, rivalutati anno dopo anno in base a un tasso legato alla crescita del PIL italiano. Rappresenta la base su cui verrà calcolata la pensione futura.

Posso andare in pensione prima dei 67 anni previsti per la pensione di vecchiaia? Sì, esistono meccanismi come la pensione anticipata, Opzione Donna, o le Quote (come Quota 103), ma richiedono requisiti specifici di contributi (spesso oltre i 41 o 42 anni) o comportano pesanti ricalcoli al ribasso (tagli sull’assegno mensile) proprio perché si abbassa il coefficiente di trasformazione legato all’età.

Cosa sono i coefficienti di trasformazione e cambiano nel tempo? Sono parametri matematici che trasformano il capitale accumulato in una rendita mensile. Sì, cambiano nel tempo: vengono aggiornati per legge ogni due anni dal Ministero del Lavoro, generalmente al ribasso, per adeguarli all’aumento dell’aspettativa di vita della popolazione italiana.

Conviene sottoscrivere una pensione integrativa? Considerando la spietatezza del calcolo contributivo puro, gli esperti consigliano vivamente di affiancare alla previdenza pubblica una pensione complementare (fondi pensione). Iniziare a versare piccole somme fin da giovani permette di sfruttare i rendimenti nel lungo periodo e garantirsi una rendita extra per sostenere il proprio tenore di vita futuro.

Curiosità finale: Il mito della “Busta Arancione”

Sapevate che in Svezia, fin dalla fine degli anni ’90, ogni anno i cittadini ricevono a casa una caratteristica “busta arancione” (orange kuvert)? Al suo interno si trova un estratto conto chiaro, semplice e diretto che illustra esattamente quanti contributi sono stati versati e una stima realistica di quanto si percepirà di pensione. L’Italia, ammirando questo modello di trasparenza, ha tentato per anni di introdurre la sua versione della “busta arancione” per sensibilizzare i lavoratori, specialmente i più giovani, sulla necessità di risparmiare. Dopo numerosi annunci e rinvii dovuti alle paure dell’impatto psicologico che tali cifre avrebbero avuto sulla popolazione, oggi l’INPS ha digitalizzato il processo. Accedendo al sito tramite SPID, è possibile utilizzare il servizio “La mia pensione futura”, un simulatore che funge da busta arancione virtuale.

Affrontare i numeri della propria pensione futura può sicuramente incutere timore. Tuttavia, la consapevolezza è l’unico strumento vero che abbiamo per difenderci dalle brutte sorprese. Pianificare in anticipo, comprendere le regole del gioco e valutare forme di risparmio integrativo sono passi fondamentali per trasformare un “calcolo spietato” in un traguardo affrontabile con dignità e serenità.