Aprire la cassetta della posta e trovarci dentro una raccomandata del proprietario di casa è, per molti italiani, un momento che genera sempre una certa ansia. In un periodo storico in cui il costo della vita sembra aumentare in ogni settore, dal supermercato alle bollette, la sp spesa per l’abitazione rappresenta la voce che incide in maniera più pesante e drammatica sul bilancio mensile di famiglie, studenti e giovani lavoratori. Purtroppo, le notizie che arrivano dal fronte immobiliare non sono delle più rassicuranti: le dinamiche economiche globali e le specificità del mercato interno stanno portando a un progressivo e sensibile innalzamento dei canoni di locazione. Che tu stia cercando una nuova casa o che tu abbia già un contratto in essere da diversi anni, comprendere le ragioni dietro questi rincari e calcolare in anticipo quanto potrebbe aumentare la tua rata mensile è diventato fondamentale per non farsi trovare impreparati e per pianificare in modo corretto le proprie finanze personali.

L’ombra dell’inflazione e la trappola dell’adeguamento ISTAT

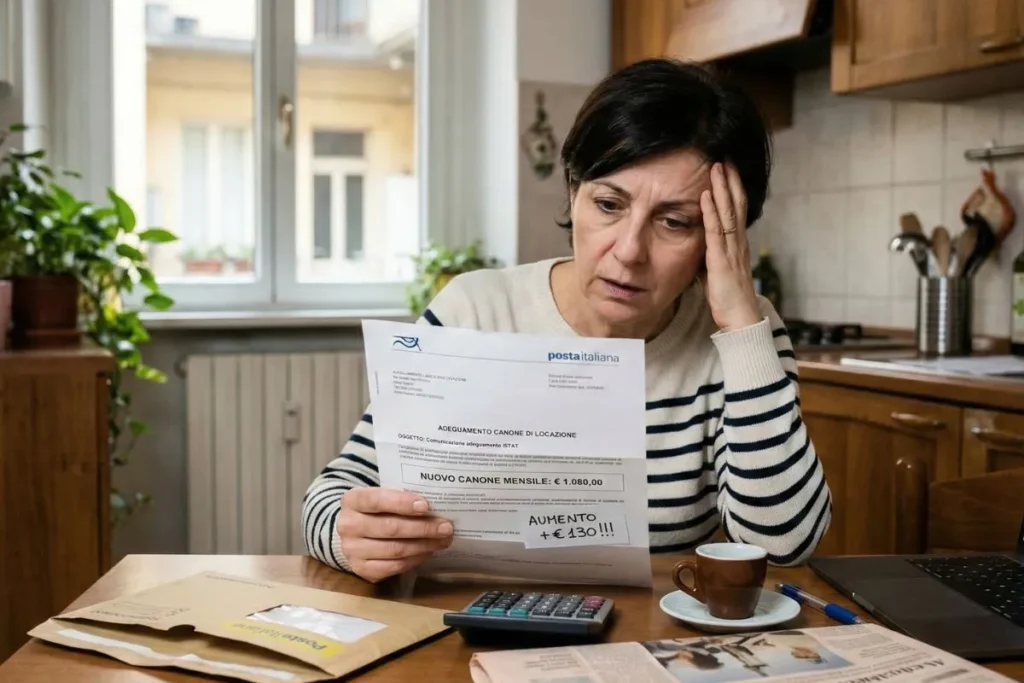

Quando parliamo di aumenti degli affitti per chi ha già un contratto in corso, il principale “colpevole” ha un nome ben preciso: l’adeguamento ISTAT. Questo meccanismo, previsto dalla legge italiana, permette ai proprietari di casa di aggiornare annualmente il canone di locazione in base all’andamento dell’inflazione, in modo da non perdere potere d’acquisto nel corso del tempo. Se per anni, con un’inflazione vicina allo zero, questo adeguamento si è tradotto in una manciata di euro quasi impercettibili, le recenti turbolenze geopolitiche ed economiche hanno fatto schizzare l’indice dei prezzi al consumo a livelli che non si vedevano da decenni. Di conseguenza, l’aggiornamento annuale si è trasformato in una vera e propria stangata per molti inquilini. Il calcolo viene effettuato prendendo come riferimento l’indice FOI (Famiglie di Operai e Impiegati) pubblicato mensilmente dall’Istituto Nazionale di Statistica. Per capire meglio come vengono rilevati questi dati ufficiali e monitorare l’andamento dei prezzi, è possibile consultare direttamente il portale dell’ISTAT. In termini pratici, se l’inflazione si attesta intorno al 5% o al 6%, un canone di 800 euro mensili può subire un rincaro di 40 o quasi 50 euro al mese da un giorno all’altro, pesando per centinaia di euro sul bilancio annuale di una famiglia.

La tempesta perfetta: carenza di offerta e il boom degli affitti turistici

Se chi ha già un contratto teme l’inflazione, chi sta cercando una nuova casa in affitto si trova di fronte a una situazione ancora più complessa e scoraggiante. Le principali città italiane stanno vivendo una vera e propria “tempesta perfetta” immobiliare, causata da una drastica riduzione dell’offerta di case per affitti a lungo termine (i classici contratti 4+4 o 3+2). La causa principale di questa emorragia di appartamenti è la proliferazione incontrollata degli affitti brevi e turistici. Piattaforme digitali molto popolari hanno reso estremamente redditizio e, apparentemente, più sicuro per i proprietari affittare ai turisti per pochi giorni piuttosto che a una famiglia per anni. Questo fenomeno, noto come “turistificazione” dei centri urbani, ha letteralmente prosciugato il mercato residenziale tradizionale. Di conseguenza, per la semplice legge della domanda e dell’offerta, i pochi appartamenti rimasti disponibili sul mercato per i residenti vengono proposti a prezzi esorbitanti, spesso fuori dalla portata di un normale stipendio medio. Per avere un inquadramento più preciso su come la giurisprudenza e l’economia definiscono e regolano queste dinamiche, puoi approfondire l’argomento leggendo la pagina dedicata alla Locazione su Wikipedia, che offre un’ottima panoramica sulle tipologie contrattuali.

L’ancora di salvezza per l’inquilino: come funziona la cedolare secca

In questo panorama a tinte fosche, esiste tuttavia un’importante ancora di salvezza per moltissimi inquilini italiani: il regime fiscale della cedolare secca. Si tratta di un’opzione fiscale che il proprietario di casa può scegliere al momento della stipula del contratto o durante i rinnovi annuali. Scegliendo la cedolare secca, il locatore accetta di pagare un’imposta fissa e agevolata (generalmente del 21% per i contratti a canone libero o del 10% per quelli a canone concordato) sui redditi derivanti dall’affitto, rinunciando però esplicitamente a qualsiasi aggiornamento del canone, incluso l’adeguamento ISTAT legato all’inflazione. Questo significa che, per tutta la durata in cui il proprietario mantiene questa opzione, la rata dell’affitto dell’inquilino rimane completamente bloccata e invariata, indipendentemente da quanto aumenti il costo della vita. È un vantaggio enorme in tempi di forte inflazione. Per verificare se il tuo contratto è assoggettato a questo regime, basta controllare il testo del contratto stesso o l’ultimo modello di registrazione. Maggiori dettagli tecnici e normativi su questo fondamentale strumento fiscale sono disponibili sul sito istituzionale dell’Agenzia delle Entrate, che rappresenta la fonte governativa più autorevole in materia di fisco e locazioni.

Rincari e geografia: le città dove il caro affitti pesa in modo drammatico

L’impatto degli aumenti non è uniforme su tutto il territorio nazionale, ma assume contorni drammatici in specifiche aree geografiche, trasformando il diritto all’abitare in una vera e propria corsa a ostacoli. Milano, Roma, Firenze e Bologna sono attualmente i centri dove l’emergenza abitativa si fa sentire con maggiore ferocia. In queste città, la combinazione tra forte domanda lavorativa, presenza di grandi poli universitari e un flusso turistico ininterrotto ha fatto schizzare i prezzi a livelli record. Non è raro, ad esempio, che a Milano una semplice stanza singola per uno studente universitario superi agevolmente i 600 o 700 euro mensili, spese escluse. Questa situazione ha generato forti tensioni sociali, culminate nei mesi scorsi con le proteste degli studenti accampati in tenda davanti agli atenei, e sta costringendo moltissimi lavoratori, anche con contratti a tempo indeterminato, a spostarsi sempre più nelle province periferiche. I pendolari aumentano, i tempi di viaggio si dilatano e la qualità della vita ne risente. Comprendere questa geografia del “caro affitti” è essenziale per chiunque stia valutando un trasferimento per motivi di studio o di lavoro, poiché il costo della casa potrebbe vanificare i benefici di un salario nominalmente più alto.

Nuovi contratti e rinegoziazioni: a cosa prestare attenzione per difendersi

Se ti trovi nella situazione di dover firmare un nuovo contratto di locazione o se il tuo attuale contratto sta arrivando alla sua naturale scadenza, è vitale muoversi con estrema cautela e consapevolezza. I proprietari che rinnovano i contratti oggi tendono ad allineare il nuovo canone ai prezzi del mercato attuale, che come abbiamo visto sono notevolmente gonfiati rispetto a soli tre o quattro anni fa. Il rischio di subire una richiesta di aumento di diverse centinaia di euro è concreto e reale. La prima regola è giocare d’anticipo: non aspettare l’ultimo mese per discutere del rinnovo, ma apri un dialogo costruttivo con il locatore con buon anticipo. Se sei stato un inquilino modello, puntuale nei pagamenti e rispettoso dell’immobile, usa questa tua affidabilità come leva negoziale; molti proprietari preferiscono un canone leggermente più basso ma sicuro, piuttosto che rischiare un nuovo inquilino moroso. Inoltre, valuta sempre l’opzione del canone concordato, se previsto nel tuo comune: offre vantaggi fiscali sostanziali al proprietario e garantisce all’inquilino un tetto massimo al costo dell’affitto, rappresentando spesso il miglior compromesso possibile nell’attuale e complesso mercato immobiliare.

Tabella: Esempi di Adeguamento ISTAT sul Canone di Locazione (Non in Cedolare Secca)

La seguente tabella mostra l’aumento stimato della rata mensile in base a differenti percentuali di inflazione applicate all’intero importo (nota: l’adeguamento applicato è solitamente il 100% della variazione ISTAT per i contratti 4+4 e il 75% per i 3+2).

| Canone Mensile Attuale | Aumento con Inflazione al 2% | Aumento con Inflazione al 5% | Aumento con Inflazione all’8% | Nuovo Canone (Inflazione al 5%) |

| 500 € | + 10 € | + 25 € | + 40 € | 525 € |

| 700 € | + 14 € | + 35 € | + 56 € | 735 € |

| 1000 € | + 20 € | + 50 € | + 80 € | 1050 € |

| 1200 € | + 24 € | + 60 € | + 96 € | 1260 € |

FAQ – Domande Frequenti sull’Aumento degli Affitti

Il proprietario può aumentarmi l’affitto quando vuole? Assolutamente no. Se hai un contratto in essere, il proprietario può richiedere solo l’adeguamento ISTAT annuale (se non ha optato per la cedolare secca), e deve farlo inviandoti una comunicazione formale, generalmente tramite raccomandata o PEC. Il canone base non può essere modificato fino alla scadenza naturale del contratto (ad esempio, al termine dei primi 4 anni in un contratto 4+4).

Come capisco se il mio contratto è in “Cedolare Secca”? La scelta della cedolare secca deve essere esplicitamente indicata nel contratto di affitto originario. In alternativa, il proprietario deve inviarti una raccomandata prima della scadenza annuale per comunicarti la sua intenzione di passare a questo regime fiscale. Puoi verificarlo anche controllando la ricevuta di registrazione del contratto presso l’Agenzia delle Entrate o accedendo al tuo cassetto fiscale online.

Cosa succede se mi rifiuto di pagare l’aumento ISTAT? Se l’aumento ISTAT è previsto dal contratto e il proprietario te ne fa richiesta scritta e legittima (e non è in regime di cedolare secca), sei obbligato legalmente a corrisponderlo. Il mancato pagamento della quota di adeguamento si accumula come debito (morosità) e, se raggiunge l’importo di due mensilità, può dare al proprietario il diritto di avviare una procedura di sfratto nei tuoi confronti.

È possibile bloccare gli aumenti dovuti al mercato per i nuovi affitti? Purtroppo, per i nuovi contratti a mercato libero (4+4), il prezzo è determinato esclusivamente dall’incontro tra domanda e offerta; non ci sono limiti imposti per legge. L’unico modo per avere un “tetto” massimo garantito al momento della stipula è cercare immobili offerti con un contratto a “canone concordato” (3+2), le cui tariffe massime sono stabilite da accordi territoriali tra le associazioni dei proprietari e quelle degli inquilini, comune per comune.

Curiosità Finale: Sapevi che esisteva l’Equo Canone?

La lotta per un affitto accessibile non è un’invenzione dei nostri giorni. In Italia, tra il 1978 e il 1998, è stata in vigore una legge famosissima conosciuta come “Equo Canone” (Legge 392/78). In quel ventennio, il prezzo degli affitti non era lasciato al libero arbitrio del mercato, ma veniva calcolato rigidamente in base a parametri oggettivi decisi per legge: la superficie dell’immobile, l’anno di costruzione, lo stato di conservazione e la zona della città in cui si trovava. L’obiettivo era garantire a tutti il diritto alla casa, frenando la speculazione e bloccando rincari ingiustificati. Sebbene il sistema avesse dei difetti (portò molti proprietari a non affittare affatto, creando scarsità di case), ancora oggi, di fronte agli attuali rincari selvaggi, molti esperti e associazioni di inquilini tornano a citare l’Equo Canone come un modello storico da cui prendere spunto per immaginare nuove forme di regolamentazione a tutela dei cittadini più vulnerabili.