Nell’immaginario collettivo, la cassetta di sicurezza rappresenta un porto sicuro, un angolo inviolabile dove custodire i propri beni più preziosi, dai gioielli di famiglia ai documenti riservati, fino ai risparmi in contanti accumulati nel corso di una vita. Immaginiamo spesso il rito solenne del caveau: la doppia chiave, il silenzio della stanza blindata, la privacy assoluta. Tuttavia, nell’era della digitalizzazione finanziaria e della lotta all’evasione fiscale, il concetto di “segreto bancario” è profondamente mutato. Molti contribuenti ignorano che il fisco possiede strumenti tecnologici avanzatissimi per monitorare il comportamento economico dei cittadini. L’illusione dell’invisibilità totale può costare cara, portando a inaspettati accertamenti. Scopriamo quindi come funzionano i controlli del fisco e, soprattutto, qual è la regola d’oro per evitare che l’uso legittimo di una cassetta di sicurezza faccia scattare i temuti allarmi dell’amministrazione finanziaria.

Il mito dell’invisibilità e l’occhio dell’Anagrafe Tributaria

Il primo grande errore in cui cadono molti risparmiatori è credere che l’esistenza stessa della cassetta di sicurezza sia un segreto noto solo a loro e al direttore della banca. La realtà, dal punto di vista normativo e fiscale, è ben diversa. Ogni istituto di credito operante sul territorio nazionale è obbligato per legge a comunicare l’apertura, la chiusura e l’esistenza di qualsiasi rapporto finanziario, incluse le cassette di sicurezza, all’Anagrafe Tributaria, il maxi-database gestito dallo Stato. Questo significa che l’Agenzia delle Entrate sa perfettamente se possedete una cassetta, in quale filiale si trova e quando il contratto è stato stipulato.

Certo, il fisco non possiede la “vista a raggi X”: non conosce il contenuto della scatola metallica. Non sa se all’interno ci siano i vecchi orologi del nonno, lettere d’amore o mazzette di banconote. Tuttavia, la semplice consapevolezza dell’esistenza di questo strumento fornisce agli algoritmi investigativi un tassello fondamentale per ricostruire il profilo patrimoniale del contribuente. Quando si analizzano le dichiarazioni dei redditi, la presenza di una o più cassette di sicurezza intestate a un soggetto con redditi dichiarati vicini allo zero rappresenta, inevitabilmente, un primo campanello d’allarme che i moderni sistemi informatici registrano e tengono in memoria.

La meccanica dei controlli incrociati e l’analisi del rischio

Come si innesca, nella pratica, un controllo incrociato? L’amministrazione finanziaria non procede quasi mai in modo casuale, ma si affida a complessi algoritmi di data analysis che incrociano miliardi di dati. Questi sistemi confrontano le spese effettuate (l’acquisto di un’auto di lusso, immobili, movimenti sulle carte di credito) con i redditi dichiarati nel Modello 730 o nel Modello Redditi. Quando il software rileva un’incongruenza significativa, ovvero quando il tenore di vita risulta palesemente incompatibile con i guadagni ufficiali, il contribuente viene segnalato per un potenziale accertamento.

È in questa fase delicata che la cassetta di sicurezza entra prepotentemente in gioco. Se il Fisco nota che un individuo ha speso molto più di quanto ha guadagnato, andrà a verificare i suoi conti correnti. Se dai conti non emergono i fondi necessari a giustificare quelle spese, ma risulta l’esistenza di una cassetta di sicurezza, l’Agenzia delle Entrate può ragionevolmente presumere che i soldi “mancanti” o i fondi in nero provengano proprio da lì. In casi di sospetto fondato di evasione o frode, e con le dovute autorizzazioni della magistratura, l’autorità può persino ordinare l’apertura forzata della cassetta per verificarne il contenuto, smantellando definitivamente il muro della privacy.

La regola fondamentale: tracciabilità e presunzione di reddito

Veniamo ora al cuore della questione. Qual è la regola d’oro, il principio fondamentale per dormire sonni tranquilli e non incorrere nelle sanzioni dell’Agenzia delle Entrate? La risposta si riassume in una sola parola: tracciabilità. Il pericolo maggiore per un contribuente non è detenere contanti nella cassetta (azione di per sé assolutamente legale), ma l’atto di trasferire quei contanti nel circuito bancario senza poterne dimostrare l’origine.

Secondo l’ordinamento tributario italiano, vige un principio molto severo noto come “presunzione legale” sui versamenti. Qualsiasi versamento di denaro contante sul conto corrente che non trovi una giustificazione documentale chiara viene presunto, fino a prova contraria, come “reddito non dichiarato” e quindi sottoposto a tassazione, con l’aggiunta di pesanti sanzioni. Se prelevate cinquantamila euro in contanti dalla vostra cassetta e li versate sul conto per comprare una casa, il Fisco vi chiederà immediatamente: “Da dove vengono questi soldi?”. Rispondere “erano i miei risparmi di una vita tenuti nella cassetta” non ha alcun valore legale. Spetta a voi l’onere della prova: dovrete dimostrare con documenti inoppugnabili (ad esempio, vecchi estratti conto che mostrano prelievi coerenti negli anni, atti notarili di donazione, documenti di successione) che quel denaro era già stato regolarmente tassato in passato o che era esente da imposte. Se manca questa “prova provata”, il versamento sarà considerato evasione fiscale.

Il registro degli accessi e la normativa antiriciclaggio

Un altro elemento critico, spesso ignorato dai correntisti, è il registro degli accessi. La banca non si limita a fornirvi il servizio di custodia, ma è tenuta a registrare scrupolosamente ogni vostra singola visita al caveau. Data, ora e durata della permanenza vengono annotati nei log della filiale. Questa procedura non è un capriccio burocratico, ma risponde a precise direttive della normativa europea e nazionale sull’antiriciclaggio.

Ma perché questi accessi interessano all’Agenzia delle Entrate? La frequenza delle visite è un indicatore comportamentale potentissimo. Un cittadino che possiede beni di famiglia o documenti importanti aprirà la cassetta una o due volte l’anno. Al contrario, un contribuente che accede al caveau con cadenza settimanale o addirittura giornaliera, solleva un sospetto legittimo: sta utilizzando la cassetta come un vero e proprio bancomat non tracciabile, probabilmente per gestire flussi di denaro contante derivanti da attività “sommerse”. In caso di indagine, i finanzieri acquisiranno il registro degli accessi dalla banca e lo incroceranno con altri dati (ad esempio, l’emissione di fatture o versamenti su altri conti in concomitanza con le visite), costruendo un quadro indiziario solido contro il contribuente.

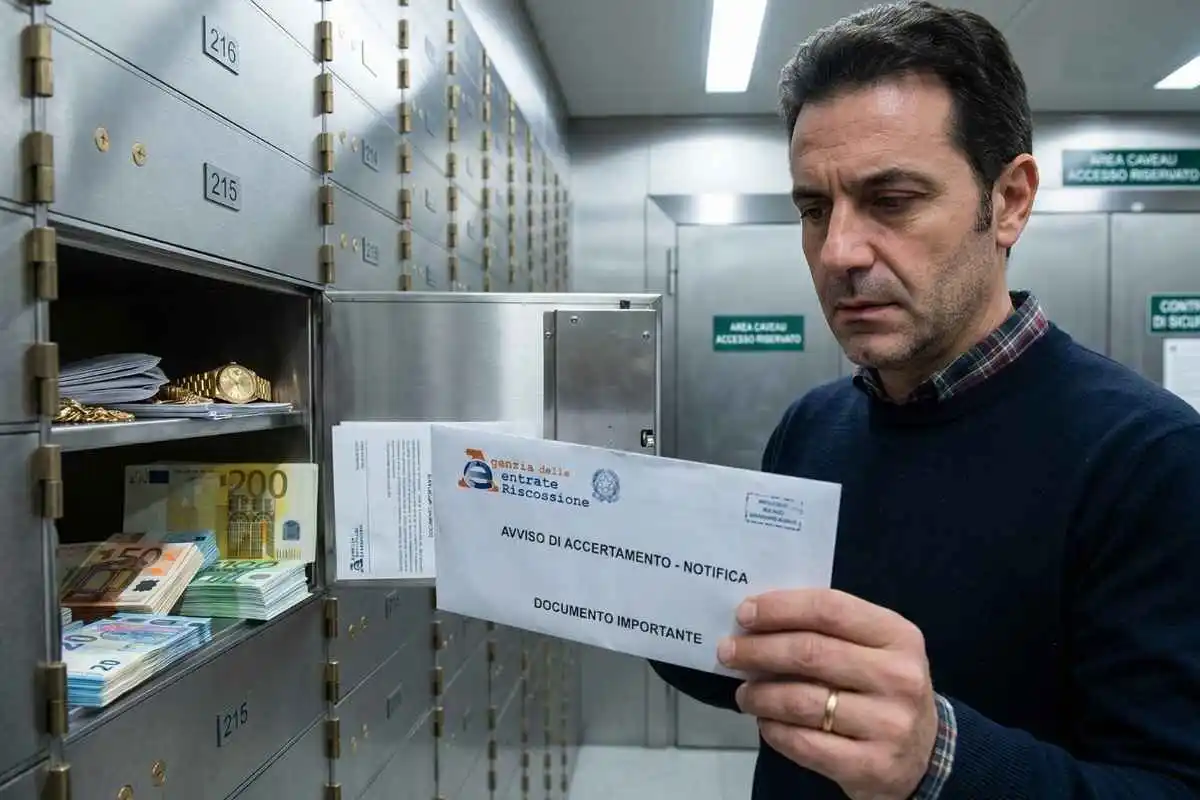

Come comportarsi in caso di accertamento fiscale

Nonostante tutte le precauzioni, può capitare di ricevere un invito a comparire o un avviso di accertamento. In queste situazioni, il panico è il peggior nemico. La legge garantisce il diritto al contraddittorio preventivo: il contribuente ha la possibilità di spiegare la propria posizione e fornire la documentazione necessaria prima che la sanzione diventi esecutiva. La difesa si basa esclusivamente sulla carta.

Per difendersi efficacemente, è essenziale costruire un archivio domestico meticoloso. Se inserite nella cassetta proventi derivanti dalla vendita di un bene prezioso tra privati, conservate la ricevuta firmata, corredata di copie dei documenti d’identità e prove del bonifico ricevuto prima della conversione in contanti. Se i valori provengono da un’eredità, tenete sempre a portata di mano la dichiarazione di successione in cui quei beni erano stati elencati e quantificati. La regola d’oro impone che il patrimonio depositato debba sempre corrispondere a una “storia fiscale” limpida e dimostrabile. Affidarsi a professionisti, come commercialisti o avvocati tributaristi, è cruciale non appena si riceve una richiesta di chiarimenti, poiché un approccio ingenuo o l’assenza di prove documentali porterà quasi matematicamente alla soccombenza in sede di contenzioso tributario.

Tabella: Gestione della Cassetta di Sicurezza – Comportamenti a confronto

| Comportamenti a Rischio (Da Evitare) | Comportamenti Virtuosi (Consigliati) |

| Versare grossi importi in contanti estratti dalla cassetta senza documenti giustificativi. | Mantenere traccia documentale dell’origine dei contanti (es. vecchie ricevute di prelievo bancario, successioni). |

| Accedere alla cassetta con frequenza settimanale o giornaliera senza un motivo apparente. | Limitare gli accessi allo stretto necessario, coerentemente con la conservazione di beni a lungo termine. |

| Utilizzare la cassetta per nascondere proventi derivanti da attività lavorative “in nero”. | Utilizzare la cassetta per custodire documenti legali, gioielli di famiglia o risparmi regolarmente tassati. |

| Acquistare beni di lusso in contanti subito dopo un accesso al caveau della banca. | Utilizzare bonifici e strumenti tracciabili per spese di importo rilevante. |

Domande Frequenti (FAQ)

L’Agenzia delle Entrate può aprire la mia cassetta di sicurezza a sua discrezione? No. L’Agenzia delle Entrate non può aprire arbitrariamente le cassette di sicurezza. Per forzare l’apertura e ispezionare il contenuto è necessaria un’autorizzazione specifica da parte della Procura della Repubblica, che viene concessa solo in presenza di gravi e fondati sospetti di reati fiscali o penali (come il riciclaggio o la frode aggravata).

Devo dichiarare il contenuto della cassetta nel Modello 730 o nel Modello Redditi? Attualmente, in Italia, non esiste alcun obbligo di dichiarare il contenuto della cassetta di sicurezza all’interno della dichiarazione dei redditi ordinaria. Il fisco sa che avete la cassetta, ma non vi obbliga a farne l’inventario fiscale. Discorso diverso vale per il monitoraggio fiscale di attività detenute all’estero (quadro RW), che segue regole differenti.

Cosa succede se tengo in cassetta dei contanti ereditati molti anni fa? Il possesso in sé non è sanzionabile. Il problema sorge se decidete di versare quei contanti in banca. In quel caso, l’Agenzia delle Entrate chiederà spiegazioni. Se l’eredità non è stata dichiarata regolarmente al momento del decesso (tramite la Dichiarazione di Successione in cui andavano inseriti i contanti), sarà estremamente difficile dimostrarne la provenienza lecita, e il fisco potrebbe considerare quel denaro come reddito occulto.

Curiosità Finale: Le origini della cassetta di sicurezza

Sapevate che il concetto di “cassetta di sicurezza” ha radici molto antiche? Le prime forme di custodia istituzionalizzata risalgono addirittura ai templi dell’antica Grecia e dell’Impero Romano. I cittadini facoltosi affidavano oro, argento e documenti importanti ai sacerdoti, poiché i templi erano considerati luoghi sacri e inviolabili, protetti non solo da spesse mura, ma anche dal timore dell’ira divina.

Oggi, le divinità sono state sostituite da complessi sistemi di allarme biometrici, porte blindate in acciaio al tungsteno e telecamere a circuito chiuso. Tuttavia, la necessità psicologica umana di avere un luogo “fisico” dove proteggere le proprie sicurezze terrene è rimasta immutata nei millenni. L’unica vera differenza è che nell’antica Roma non esisteva un “fisco digitale” in grado di tracciare ogni nostro singolo passo. Oggi, la vera protezione non risiede solo nello spessore del metallo del caveau, ma nella trasparenza e nella coerenza del nostro comportamento finanziario.