Hai aperto un conto Revolut per un viaggio a Londra tre anni fa, ci hai lasciato sopra 15 euro e te ne sei completamente dimenticato. Oggi stai compilando la Dichiarazione Sostitutiva Unica per ottenere l’assegno unico o una riduzione sulle tasse universitarie e ti assale il dubbio: devo inserirlo? La risposta breve è sì. Quella lunga è che dimenticarlo può costarti la revoca immediata del bonus. Vediamo come gestire questa pratica burocratica senza cadere in errore.

Il grande equivoco dei “pochi spiccioli”: perché l’estero non fa eccezione

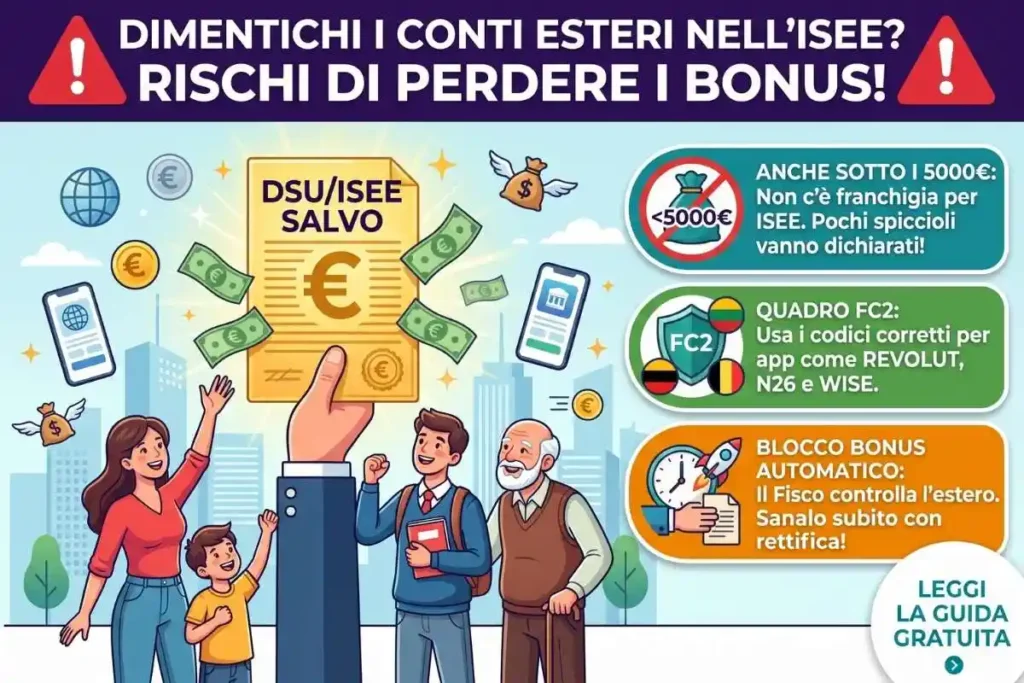

Nell’immaginario collettivo del contribuente italiano esiste una convinzione tanto diffusa quanto pericolosa: se un conto corrente ospita meno di 5.000 euro, lo Stato non si interessa alla sua esistenza. Questo principio, effettivamente valido per l’esenzione dall’imposta di bollo nazionale, viene spesso traslato per pura inerzia sulla Dichiarazione Sostitutiva Unica (DSU). È il primo e più costoso errore che si possa commettere. Ai fini ISEE, la normativa vigente non prevede alcuna franchigia di esenzione per il patrimonio mobiliare. Che sul tuo rapporto bancario aperto a Berlino o a Vilnius siano depositati cinquantamila euro oppure i rimanenti 3,45 euro di una vacanza all’estero, quel conto esiste per il circuito finanziario globale e deve essere dichiarato.

Negli ultimi anni, l’esplosione delle app fintech ha generato una colossale zona grigia d’informazione: milioni di utenti utilizzano strumenti come Revolut, N26 o Wise percependoli come semplici “carte ricaricabili smart”, ignorando che dietro quelle interfacce colorate operano istituti con regolare licenza bancaria estera. Omettere questi saldi equivale a presentare una dichiarazione formalmente mendace, con conseguenze dirette sulla decadenza da bonus agevolati, prestazioni assistenziali e riduzioni dell’ISEE universitario.

Caccia ai dati: come recuperare saldo e giacenza media dalle banche digitali

Superato lo scoglio psicologico dell’obbligo, ci si scontra con il vero problema operativo: il recupero dei dati matematici. Per redigere l’ISEE, la legge richiede di fotografare la situazione patrimoniale risalente a due anni solari prima (ad esempio, per l’ISEE calcolato nel 2026, i valori di riferimento sono quelli del 31 dicembre 2024). Mentre gli istituti di credito tradizionali italiani mettono a disposizione nell’area clienti un comodo documento denominato “Riepilogo ai fini ISEE”, le banche estere non lo producono, essendo l’indicatore un parametro patrimoniale esclusivamente italiano.

Sarai tu a dover estrarre dall’applicazione due valori cruciali: il saldo contabile al 31 dicembre e la giacenza media annua. Fortunatamente, i principali operatori europei hanno compreso l’esigenza del pubblico italiano e consentono oggi di scaricare l’estratto conto annuale (Annual Statement) generando in automatico il calcolo della giacenza media nella sezione “Documenti” o “Tasse” dell’app. Qualora il conto fosse espresso in una valuta differente dall’euro — come i Franchi Svizzeri o le Sterline britanniche — non dovrai convertire i numeri al tasso di oggi, ma applicare rigorosamente il cambio medio dell’anno di riferimento accertato con apposito provvedimento dell’Agenzia delle Entrate, i cui storici sono consultabili sulla pagina dedicata del sito istituzionale della Banca d’Italia.

Guida pratica al Quadro FC2: i codici esatti per non sbagliare

Con i dati alla mano, arriva il momento della compilazione pratica del Quadro FC2, Sezione I della DSU, ovvero la frazione del modulo riservata a conti correnti, depositi e carte con IBAN. Se stai operando in autonomia sul portale precompilato, la prima voce da valorizzare è il Tipo Rapporto: per i conti correnti la codifica fissa da selezionare è lo 01. Nel campo “Identificativo rapporto” dovrai digitare l’IBAN estero completo, comprensivo delle lettere del Paese ospitante (ad esempio una sequenza che inizia per LT o DE).

Il passaggio che genera la quasi totalità degli errori riguarda il campo “Codice Fiscale dell’operatore finanziario”. Poiché una banca tedesca o belga non possiede un codice fiscale italiano a 11 cifre, la procedura corretta richiede di spuntare l’apposita casella “Rapporto estero” (o lasciare in bianco lo spazio del codice fiscale) per sbloccare il menu a tendina del “Codice Paese estero”. In questo spazio digiterai il codice standard internazionale a due lettere dello Stato di sede della banca: LT per Revolut Bank UAB, DE per N26 Bank AG, BE per Wise Europe SA. Inseriti infine i valori convertiti in euro di saldo finale e giacenza media, il rapporto è correttamente censito ai fini del calcolo, le cui disposizioni attuative sono approfondibili sulla guida alla compilazione DSU del portale INPS.

L’occhio del Fisco: come funzionano i controlli automatici

La tentazione di molti cittadini è quella di affidarsi al silenzio, domandandosi come potrà mai accorgersi l’INPS di un conto aperto online a migliaia di chilometri di distanza. La risposta si nasconde dietro l’acronimo CRS, ovvero il Common Reporting Standard documentato su Wikipedia, un protocollo internazionale di scambio automatico d’informazioni fiscali sottoscritto da oltre cento giurisdizioni nel mondo. Entro la fine dell’estate di ogni anno, la banca estera trasmette al proprio ministero delle finanze i nominativi dei clienti con residenza fiscale italiana, allegando i saldi di fine anno e i movimenti.

Quel pacchetto di dati viene spedito per via telematica ai server dell’Agenzia delle Entrate, andando ad alimentare l’immenso archivio dell’Anagrafe dei Rapporti Finanziari. Nel momento in cui invii la DSU all’INPS, il sistema centrale effettua una scansione incrociata istantanea: se l’algoritmo rintraccia un IBAN estero collegato al tuo codice fiscale che non hai riportato nel Quadro FC2, il tuo ISEE viene marchiato con un’annotazione di omissione o difformità. Il risultato pratico è l’immediato congelamento dell’erogazione dei fondi da parte degli enti erogatori, con l’obbligo di presentare una DSU rettificativa entro scadenze strettissime per non perdere il diritto alla prestazione sociale richiesta.

Il parere dell’autore: una trappola burocratica nell’era digitale

Da osservatore delle dinamiche fiscali contemporanee, trovo che l’attuale gestione dell’ISEE sui conti esteri rappresenti l’ennesimo cortocircuito tra l’innovazione tecnologica e una burocrazia rimasta ancorata a schemi analogici. Chiedere a un cittadino di rincorrere IBAN dimenticati, scaricare estratti conto in lingua inglese e applicare tassi di conversione storici per dichiarare saldi di poche decine di euro è un accanimento formale privo di senso pratico.

Se l’Amministrazione Finanziaria italiana riceve già in modo strutturato e puntuale i flussi del Common Reporting Standard dalle banche europee, per quale ragione questi importi non vengono pre-caricati automaticamente all’interno della DSU precompilata, esattamente come avviene da anni per i conti correnti aperti in Italia? Mantenere questo onere dichiarativo manuale non colpisce i grandi evasori di capitali, ma punisce con ansie burocratiche e perdite di tempo i cittadini ordinari, colpevoli soltanto di aver testato un’applicazione digitale gratuita sul proprio smartphone.

Tabella riassuntiva: i codici per le principali app fintech

| Istituto / App | Licenza Bancaria | Codice Tipo Rapporto | Compilazione Codice Fiscale Banca |

| Revolut Bank UAB | Lituania (LT) | 01 | Spuntare “Estero” + Codice Paese: LT |

| N26 Bank AG | Germania (DE) | 01 | Spuntare “Estero” + Codice Paese: DE |

| Wise Europe SA | Belgio (BE) | 01 | Spuntare “Estero” + Codice Paese: BE |

| Trade Republic Bank | Germania (DE) | 01 | Spuntare “Estero” + Codice Paese: DE |

| Conto Extra-UE standard | Variabile | 01 | Spuntare “Estero” + Codice Paese specifico |

Curiosità finale: il paradosso tra ISEE e Quadro RW

È fondamentale chiarire il paradosso che spinge molti contribuenti all’errore in buona fede: la confusione tra l’ISEE e la dichiarazione dei redditi annuale. Moltissime persone ragionano seguendo questo sillogismo: “Non ho inserito il conto estero nel Modello 730 perché la giacenza media era inferiore a 5.000 euro, di conseguenza non devo inserirlo neppure nell’ISEE”. Si tratta di un cortocircuito logico fatale.

Il Quadro RW della dichiarazione dei redditi assolve a una funzione di monitoraggio fiscale dei capitali detenuti all’estero finalizzata all’applicazione dell’IVAFE (imposta patrimoniale sulle attività finanziarie estere); in quello specifico ambito, la legge prevede effettivamente una soglia di esenzione sotto i 5.000 euro di giacenza media. L’ISEE, al contrario, risponde a una logica di misurazione della ricchezza mobiliare complessiva per distribuire risorse pubbliche. Nell’ISEE non esistono franchigie minime: un conto estero con giacenza media di 40 euro va legittimamente ignorato nel Modello 730, ma va obbligatoriamente dichiarato nel Quadro FC2.

Domande Frequenti (FAQ)

Devo dichiarare un conto estero aperto e chiuso nello stesso anno di riferimento?

Sì. Se nell’anno di riferimento (due anni prima della DSU) hai aperto un conto estero a marzo e lo hai chiuso a settembre, il rapporto va inserito nel Quadro FC2 indicando la data di inizio e fine rapporto. Il saldo al 31 dicembre sarà pari a zero, ma la giacenza media calcolata sul periodo di effettiva apertura dovrà essere riportata.

Cosa succede se l’app estera mi fornisce solo il saldo finale e non la giacenza media?

Se l’istituto estero non rilascia il calcolo della giacenza media, il contribuente è tenuto a ricavarsela autonomamente: bisogna sommare i saldi giornalieri del conto per tutti i 365 giorni dell’anno e dividere il risultato totale per 365. È consigliabile conservare il foglio di calcolo Excel generato come pezza d’appoggio in caso di futuri controlli formali.

Ho già inviato la DSU dimenticando un conto estero, posso rimediare?

Sì. Puoi presentare immediatamente una DSU Rettificativa integrando l’IBAN mancante prima che l’ente erogatore blocchi la pratica agevolata, oppure richiedere all’intermediario l’emissione di una nuova DSU integrale che vada a sostituire la precedente, sanando l’annotazione di difformità accertata dal sistema.

Il conto PayPal va dichiarato come rapporto estero?

Dipende dall’utilizzo. Se usi PayPal esclusivamente come “ponte di transizione” collegandovi una carta italiana e lasciando il saldo della piattaforma costantemente a zero, non va dichiarato. Se invece ricevi bonifici o mantieni della liquidità depositata sul wallet (che opera con licenza bancaria lussemburghese), quel saldo va trattato esattamente come un conto corrente estero.