Ricevere una notifica di pagamento inaspettata sul proprio smartphone è una delle sensazioni più spiacevoli che si possano provare nell’era digitale. Un brivido freddo lungo la schiena, la mente che cerca di ricordare se si tratti di un abbonamento dimenticato e poi l’amara realizzazione: qualcuno sta usando i tuoi soldi. In quel momento di panico, l’istinto primordiale di ogni consumatore è quello di aprire l’applicazione della propria banca e premere immediatamente il pulsante “Blocca Carta”. Questo è un riflesso corretto e fondamentale, ma purtroppo rappresenta solo la punta dell’iceberg. Se pensi che bloccare il bancomat o la prepagata sia sufficiente per riavere indietro il tuo denaro, ti stai esponendo a un rischio enorme. C’è un passaggio burocratico e legale vitale che deve essere eseguito con urgenza assoluta, altrimenti dirai addio per sempre ai fondi sottratti. Scopriamo insieme l’esatta procedura per mettere in sicurezza le tue finanze e ottenere il rimborso integrale.

Il primo campanello d’allarme e l’illusione del blocco immediato

Quando una carta di credito viene clonata e utilizzata per acquisti illeciti su internet, la tempestività è l’arma più potente a disposizione del correntista. Molti istituti bancari inviano notifiche push o SMS per ogni transazione, permettendo all’utente di accorgersi quasi in tempo reale dell’anomalia. L’errore fatale che commettono quasi tutti i consumatori è credere che il blocco della carta—che sia esso temporaneo o definitivo tramite app o numero verde—sia l’unica azione richiesta per risolvere il problema. In realtà, il blocco serve esclusivamente a interrompere l’emorragia finanziaria, impedendo ai truffatori di effettuare ulteriori transazioni future. Tuttavia, non innesca in alcun modo la procedura di indagine interna della banca per le somme già contabilizzate o in fase di autorizzazione. Lasciare la situazione in sospeso dopo aver “congelato” la plastica significa, dal punto di vista dell’istituto di credito, accettare implicitamente le perdite subite. È come chiudere la porta di casa dopo che i ladri sono già usciti con la refurtiva, senza però chiamare le forze dell’ordine per denunciare il furto. Questo stallo comunicativo con la propria filiale è la causa principale dei mancati rimborsi: i giorni passano, i termini legali per la contestazione scadono, e il denaro prelevato dai cybercriminali sparisce definitivamente in conti esteri irrintracciabili.

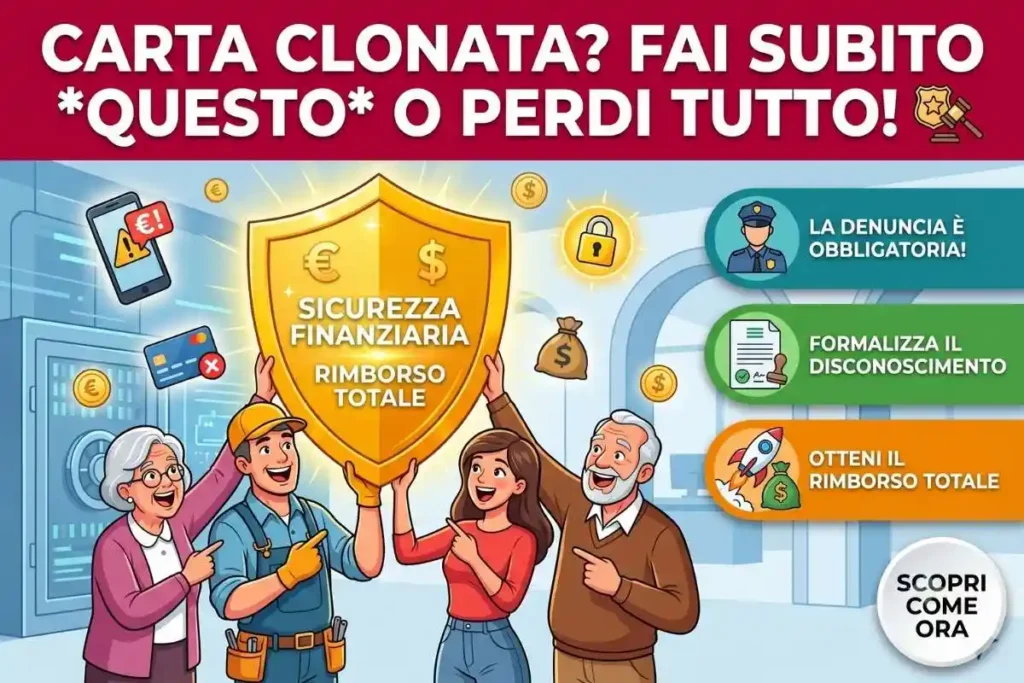

La denuncia alle autorità: il passaggio obbligatorio che salva i tuoi soldi

Il vero snodo cruciale dell’intera vicenda, il passaggio che fa la differenza tra recuperare i propri risparmi o perderli irrimediabilmente, è la tempestiva formalizzazione di una denuncia alle autorità competenti. Senza un verbale ufficiale redatto dalle forze dell’ordine, nessuna banca italiana o internazionale prenderà in considerazione la tua richiesta di rimborso. Devi recarti il prima possibile presso la stazione dei Carabinieri più vicina, o ancor meglio, presso gli uffici della Polizia Postale, portando con te l’estratto conto (anche provvisorio) che evidenzia le transazioni fraudolente. È possibile velocizzare questa pratica avviando l’iter online tramite il portale del Commissariato di P.S. Online, lo sportello telematico ufficiale della Polizia di Stato dedicato ai crimini informatici. Tuttavia, ricorda bene che la pre-denuncia via web non ha alcun valore legale se non viene fisicamente ratificata e firmata di persona presso lo sportello prescelto entro 48 ore. Durante la stesura del verbale, dovrai indicare con estrema precisione l’orario, la data, l’importo esatto e, se disponibile, il nome del beneficiario o del sito e-commerce su cui è avvenuta la transazione illecita. Questo documento diventerà lo scudo legale con cui potrai far valere i tuoi diritti di consumatore truffato davanti a qualsiasi organo di vigilanza finanziaria.

Il disconoscimento delle operazioni: la procedura bancaria

Non appena avrai in mano la copia della denuncia timbrata e firmata dalle forze dell’ordine, inizia la vera e propria fase operativa con il tuo istituto di credito. Questo iter prende il nome tecnico di “disconoscimento delle operazioni”. Tutte le banche mettono a disposizione dei moduli specifici—spesso scaricabili direttamente dall’area clienti del sito web o ritirabili in filiale—che devono essere compilati in ogni singola parte. In questo modulo dovrai elencare tutte le spese che non riconosci, allegando obbligatoriamente la copia della denuncia e una copia del tuo documento di identità in corso di validità. Il pacchetto completo deve essere inviato alla banca tramite raccomandata con ricevuta di ritorno, posta elettronica certificata (PEC) o consegnato a mano al proprio consulente. Le tempistiche sono fondamentali: sebbene la legge conceda teoricamente fino a 13 mesi di tempo per disconoscere un’operazione non autorizzata, muoversi entro le prime 24-48 ore dimostra la tua buona fede e la tua totale assenza di negligenza, elementi che le banche valutano con grande attenzione. Una volta ricevuta la documentazione, la banca ha il dovere di riaccreditare in via temporanea la somma contestata, salvo poi stornarla qualora, a seguito di indagini approfondite, emergesse una colpa grave o un comportamento doloso da parte del titolare della carta.

Lo scudo europeo della Direttiva PSD2 e la “Strong Customer Authentication”

Un elemento di fondamentale importanza, che spesso i cittadini ignorano a proprio svantaggio, è l’esistenza di rigide normative europee progettate specificamente per tutelare i consumatori contro le frodi telematiche. La direttiva di riferimento in questo ambito è la Payment Services Directive 2 (PSD2), che puoi approfondire sulla pagina dedicata di Wikipedia sulla Direttiva sui servizi di pagamento. Questa normativa ha introdotto l’obbligo assoluto per gli istituti di credito e i processori di pagamento di applicare la “Strong Customer Authentication” (SCA), ovvero l’autenticazione a due fattori (o autenticazione forte). In termini semplici, per autorizzare un pagamento online non basta più inserire i dati stampati sulla tessera (numero, scadenza e CVV), ma è necessario un secondo elemento di sicurezza che solo il titolare può possedere: un codice OTP inviato via SMS, l’impronta digitale o il riconoscimento facciale tramite l’app bancaria. Se la tua carta è stata clonata online e i criminali sono riusciti a completare un acquisto senza che la banca o il sito e-commerce abbiano richiesto l’autenticazione a due fattori, la responsabilità ricade interamente sui prestatori di servizi di pagamento. In questi casi, il diritto al rimborso integrale è praticamente garantito dalla legge, poiché è l’infrastruttura finanziaria ad aver fallito nei suoi doveri di sicurezza tecnica, non l’utente.

Prevenzione proattiva: come blindare il tuo portafoglio digitale

Risolvere il problema di una frode subita è estenuante; prevenirla è senza dubbio la strategia più intelligente. La sicurezza delle carte di credito online non si basa su un singolo strumento infallibile, ma su una serie di buone abitudini digitali. In primo luogo, attiva sempre e senza eccezioni le notifiche in tempo reale (push o SMS) per qualsiasi importo, anche pari a zero o a un solo centesimo. I truffatori, infatti, spesso effettuano delle “micro-transazioni” di prova per verificare se la carta è attiva prima di sferrare il colpo grosso. In secondo luogo, sfrutta al massimo le carte virtuali “usa e getta” o a tempo limitato, ormai offerte gratuitamente da moltissime banche e app fintech. Queste carte generano un numero univoco che si autodistrugge dopo il singolo acquisto, rendendo completamente inutile un’eventuale clonazione dei dati. Infine, evita accuratamente di memorizzare i dati della tua carta di credito principale all’interno degli account di siti e-commerce, browser web o piattaforme di streaming. Per quanto comodo possa sembrare il pagamento in un click, salvare i numeri in chiaro espone le tue finanze a un rischio sproporzionato in caso di violazione dei server (data breach) dell’azienda terza.

Tabella Riassuntiva: I 3 Passi di Emergenza

| Fase | Azione da Compiere | Tempistica Ideale | Documenti Necessari |

| 1. Contenimento | Blocco immediato della carta tramite App o numero verde dell’istituto. | Entro pochi minuti dalla ricezione della notifica. | Nessuno, basta accedere al proprio conto. |

| 2. Ufficializzazione | Denuncia presso Polizia Postale o stazione dei Carabinieri. | Entro 24/48 ore dall’evento fraudolento. | Estratto conto con evidenza delle frodi, documento d’identità. |

| 3. Rimborso | Invio modulo di disconoscimento operazioni alla banca. | Subito dopo aver ottenuto la denuncia formale. | Modulo bancario compilato, copia della denuncia e del documento. |

Domande Frequenti (FAQ)

1. Quanto tempo impiega la banca per rimborsare i soldi sottratti?

Nella maggior parte dei casi, se non si riscontrano negligenze gravi da parte del cliente e la documentazione è completa (inclusa la denuncia), la banca procede con un riaccredito “salvo buon fine” entro il giorno lavorativo successivo alla ricezione della contestazione formale. Le indagini interne possono durare settimane, ma nel frattempo il cliente torna in possesso dei fondi.

2. Rischio di pagare una franchigia per le operazioni clonate?

Con l’entrata in vigore della direttiva PSD2, la franchigia massima a carico del consumatore per i pagamenti non autorizzati è stata ridotta a 50 euro. Tuttavia, se la frode è avvenuta online aggirando sistemi che avrebbero dovuto richiedere l’autenticazione forte (SCA), o se il cliente dimostra di non aver agito con colpa grave (es. non ha fornito lui stesso le password a terzi), la franchigia si azzera totalmente e il rimborso è integrale.

3. Posso disconoscere l’operazione anche senza aver fatto denuncia?

No, in Italia la denuncia all’Autorità Giudiziaria o di Pubblica Sicurezza è un requisito essenziale, richiesto da quasi totalità degli istituti bancari, per avviare l’iter di rimborso per clonazione. Il solo blocco della carta non avvia la pratica amministrativa di recupero del credito.

Curiosità Finale: Come fanno a clonare una carta online se non l’ho mai persa?

Molte vittime di clonazione rimangono sbalordite e si chiedono: “Come hanno fatto a prendere i miei dati se la carta è sempre rimasta nel mio portafoglio e non ho cliccato su nessun link strano?”. La risposta risiede in tecniche molto avanzate, tra cui i famigerati “BIN Attacks”. I truffatori utilizzano potenti software capaci di generare automaticamente milioni di combinazioni numeriche, basandosi sulle prime sei cifre (il Bank Identification Number) che identificano l’istituto bancario. Questi bot testano in modo massivo numeri di carta, date di scadenza e CVV su siti web con sistemi di sicurezza deboli, fino a quando non trovano una combinazione che viene approvata, “clonando” di fatto la carta senza aver mai avuto alcun contatto, fisico o digitale, con il proprietario.

Il parere personale dell’autore

Vivendo la mia routine lavorativa a Firenze, una città d’arte straordinaria ma allo stesso tempo un polo estremamente dinamico dove transazioni digitali, abbonamenti internazionali e acquisti online sono all’ordine del giorno per professionisti e residenti, ho potuto osservare in prima persona quanto sia facile abbassare la guardia. Tra un pagamento rapido per un servizio digitale e l’acquisto frettoloso di un volo, la comodità ci spinge spesso a fidarci ciecamente dei sistemi integrati. Ho visto conoscenti perdere settimane in infinite diatribe burocratiche semplicemente perché, presi dal panico iniziale, si erano accontentati di bloccare la carta tramite app credendo di aver risolto il problema. La lezione più importante che ho tratto analizzando queste dinamiche è che l’educazione finanziaria non riguarda solo il risparmio o l’investimento, ma la capacità di reazione: sapere esattamente in quale ordine compiere le azioni legali (prima il blocco, poi la denuncia, poi il disconoscimento bancario) è l’unica vera assicurazione sulla vita dei nostri sudati risparmi. Affidarsi esclusivamente agli automatismi delle app è un lusso che, purtroppo, nel far west digitale di oggi non possiamo ancora permetterci.