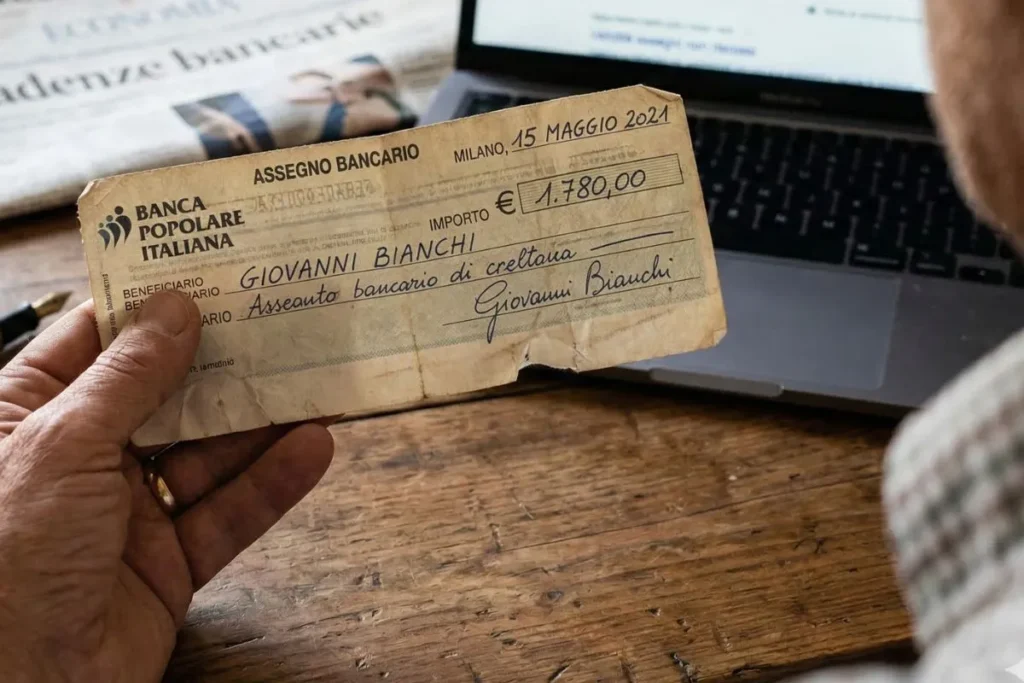

Immagina questa scena: stai mettendo in ordine i vecchi documenti nel cassetto della scrivania, quello che di solito eviti di aprire, quando improvvisamente salta fuori un pezzo di carta piegato. Lo guardi meglio ed è un assegno. Magari il generoso regalo di un parente per un’occasione speciale, il rimborso di un’assicurazione atteso da tempo, oppure il pagamento per una prestazione lavorativa occasionale svolta molti mesi fa. L’euforia iniziale per il ritrovamento inaspettato lascia subito spazio a un dubbio amletico e pressante: sarà ancora valido? Posso ancora recarmi allo sportello per incassarlo o ormai è diventato un semplice pezzo di carta straccia, un ricordo malinconico di soldi che non avrò mai? Questo è un problema decisamente più comune di quanto si possa pensare. La frenesia della vita quotidiana ci porta spesso a posticipare commissioni all’apparenza noiose, ma con gli assegni il tempo è un fattore critico. Scopriamo insieme cosa succede esattamente e qual è la regola fondamentale da tenere a mente.

La natura dell’assegno e il falso mito della validità illimitata

Il mondo degli strumenti di pagamento è vasto e articolato. Sebbene l’era digitale ci stia spingendo inesorabilmente verso bonifici istantanei, portafogli digitali e pagamenti tramite smartphone, l’assegno mantiene ancora una sua precisa dignità e un’indubbia utilità in numerose transazioni, specialmente nel nostro Paese per importi elevati o caparre. Secondo la definizione formale che possiamo reperire anche su fonti enciclopediche affidabili come Wikipedia, l’assegno bancario è uno strumento di pagamento sostitutivo del denaro contante, un vero e proprio “titolo di credito” attraverso il quale un soggetto ordina alla propria banca di pagare una determinata somma a favore di una terza persona. Tuttavia, a differenza del denaro contante che conserva il suo valore indefinitamente nel tempo, o di un bonifico che viene accreditato direttamente sul conto senza richiedere azioni da parte tua, l’assegno richiede un intervento attivo e tempestivo da parte del beneficiario. Se lo lasci in un cassetto dimenticato, il suo potere di farti ottenere del denaro inizia a sgretolarsi giorno dopo giorno. È come se avesse una sorta di “data di scadenza” nascosta tra le sue righe, o meglio, diverse scadenze progressive che comportano conseguenze giuridiche differenti. Molti credono erroneamente che un assegno sia valido per sempre o che, al contrario, scada irrimediabilmente dopo appena quarantotto ore. La verità risiede nelle normative finanziarie e civili che mirano a tutelare sia chi emette il titolo sia chi lo riceve.

La “regola d’oro” degli 8 e 15 giorni per la presentazione

Veniamo quindi al nocciolo della questione, a quella che possiamo definire senza timore di smentita la “regola d’oro” per evitare brutte sorprese in filiale: la rigorosa tempistica di presentazione per l’incasso. La legge italiana stabilisce finestre temporali molto precise per presentare un assegno in banca, tempistiche che variano esclusivamente in base al luogo di emissione rispetto a quello in cui si desidera incassarlo. Si parla tecnicamente di assegno “su piazza” quando il comune in cui è stato emesso l’assegno (scritto accanto alla data) coincide esattamente con il comune in cui si trova la filiale della banca presso la quale viene presentato per l’incasso. In questa specifica casistica, i giorni a disposizione per presentarlo sono solamente 8. Se invece l’assegno è considerato “fuori piazza”, ovvero è stato emesso in un comune diverso da quello in cui avviene la presentazione per il pagamento (situazione decisamente più frequente nell’economia moderna), il termine vitale si allunga leggermente arrivando a 15 giorni. Ma cosa accade di preciso se si superano questi giorni? Il titolo non esplode e non diventa automaticamente inchiostro senza valore, ma perde gran parte della sua forza coercitiva. Superati gli 8 o 15 giorni, infatti, chi ha emesso l’assegno acquisisce il diritto legale di ordinare alla propria banca di non pagarlo più (la cosiddetta “revoca”). Inoltre, in caso di mancanza di fondi, il beneficiario perde il diritto di attivare il “protesto”, un atto pubblico essenziale per recuperare i soldi velocemente. Per esplorare a fondo le normative finanziarie italiane e le definizioni ufficiali a tutela dei risparmiatori, è sempre consigliabile consultare fonti istituzionali autorevoli come il sito della Banca d’Italia.

Il termine di prescrizione: dai sei mesi ai dieci anni

Immaginiamo di aver superato i fatidici 8 o 15 giorni. Come anticipato, non tutto è perduto, ma la strada per ottenere il denaro inizia a farsi decisamente più in salita e rischiosa. Per un periodo ininterrotto di sei mesi dalla data di emissione indicata sul documento, l’assegno continua a mantenere il suo prezioso status di “titolo esecutivo”. Questo significa, in termini semplici, che sebbene tu non possa più protestarlo in caso di mancato pagamento per assenza di fondi sul conto di chi lo ha emesso, puoi comunque rivolgerti direttamente a un giudice e avviare una procedura di pignoramento dei beni del debitore in tempi relativamente rapidi, bypassando di netto le lunghe e frustranti cause civili ordinarie. Ma cosa succede se l’assegno è rimasto sepolto nel famoso cassetto per un anno o più? Scaduti i sei mesi, il documento perde del tutto la sua natura privilegiata di titolo esecutivo. Da quel momento in poi, diventa a tutti gli effetti una “semplice promessa di pagamento”, una prova scritta dell’esistenza di un debito. La temuta “carta straccia” si avvicina sempre di più, ma hai un’ultima ancora di salvezza. Potrai ancora pretendere legittimamente i tuoi soldi perché il debito che ha giustificato l’emissione dell’assegno è soggetto alla prescrizione ordinaria decennale. In altre parole, hai 10 anni di tempo per agire, ma per riavere il tuo denaro sarai costretto a intraprendere una causa civile ordinaria o chiedere un decreto ingiuntivo, dimostrando il tuo credito davanti a un tribunale: un iter talmente lungo e costoso che spesso rende l’incasso di somme modeste del tutto antieconomico.

Assegno bancario contro assegno circolare: due mondi distanti

Arrivati a questo punto, è di vitale importanza tracciare una netta linea di demarcazione tra l’assegno bancario, di cui abbiamo sviscerato i segreti finora, e il cosiddetto assegno circolare. Sebbene a un occhio inesperto possano sembrare simili, dal punto di vista legale e della sicurezza rappresentano due mondi completamente diversi. L’assegno bancario è un semplice ordine dato da un cittadino alla propria banca, sperando che sul suo conto ci siano fondi a sufficienza. L’assegno circolare, al contrario, viene emesso direttamente e materialmente dall’istituto di credito stesso, il quale ha preventivamente prelevato e “congelato” i fondi necessari dal conto di chi ne fa richiesta prima ancora di stamparlo. Questo meccanismo garantito lo rende uno strumento di pagamento estremamente sicuro: un assegno circolare non potrà mai e poi mai risultare “scoperto” o “a vuoto”. Di conseguenza, le scadenze legali sono immensamente più rilassate. Se trovi un vecchio assegno circolare intestato a te, hai a disposizione ben 3 anni di tempo dalla sua emissione per recarti in banca e riscuoterlo senza battere ciglio. Se, paradossalmente, sei stato tu a richiedere in banca l’emissione di un assegno circolare per pagare qualcuno che poi lo ha smarrito o mai incassato, hai 10 anni di tempo per tornare nella tua filiale, restituire materialmente il documento e pretendere che i soldi precedentemente bloccati vengano nuovamente versati sul tuo saldo disponibile.

Cosa fare all’atto pratico se l’assegno è scaduto

E se, dopo aver letto queste informazioni, ti rendi conto che l’assegno bancario che hai tra le mani ha superato ampiamente non solo i 15 giorni, ma persino i fatidici 6 mesi? Prima di disperare o strappare il documento in un impeto di frustrazione, c’è un’azione pratica e pragmatica da intraprendere basata sul buon senso e sulle relazioni interpersonali. Il debito nei tuoi confronti, come abbiamo visto, esiste ancora. La cosa più intelligente da fare è contattare direttamente, in modo cordiale ma fermo, la persona o l’azienda che ha emesso originariamente quel titolo di credito. Spiega la situazione, ammetti onestamente la tua dimenticanza e proponi una soluzione pacifica: tu ti impegnerai a restituire materialmente il vecchio assegno scaduto nelle loro mani affinché possano distruggerlo in totale sicurezza, e loro in cambio provvederanno a emetterne uno nuovo con la data aggiornata, oppure (soluzione decisamente preferibile per tutti al giorno d’oggi) a farti un comodo e tracciabile bonifico bancario. Nella stragrande maggioranza dei casi in cui sussiste la buona fede da ambo le parti, chi deve pagare non ha alcun interesse a farsi trascinare in beghe legali e acconsentirà a questa semplice sostituzione del titolo di pagamento, risolvendo il problema della “carta straccia” alla radice.

Tabella Riassuntiva: Scadenze degli Assegni

Per aiutarti a fare chiarezza con un colpo d’occhio, ecco uno specchietto riepilogativo delle tempistiche essenziali da ricordare:

| Tipo di Assegno | Luogo di presentazione | Giorni per Incasso (No revoca) | Validità come Titolo Esecutivo | Prescrizione del diritto (Azione Civile) |

| Bancario | Su piazza (stesso comune) | 8 giorni | 6 mesi | 10 anni |

| Bancario | Fuori piazza (comune diverso) | 15 giorni | 6 mesi | 10 anni |

| Circolare | Ovunque (Banca emittente) | 3 anni (per il beneficiario) | Non applicabile | 10 anni (per chi lo ha richiesto) |

Domande Frequenti (FAQ)

Posso incassare un assegno bancario dopo 30 giorni dall’emissione? Assolutamente sì. Puoi presentarlo alla tua banca per l’incasso. Tuttavia, devi essere consapevole del rischio: chi lo ha emesso avrebbe potuto revocare l’ordine di pagamento (dopo l’8° o il 15° giorno). Se la persona non ha dato ordine di blocco e ha i soldi sul conto, l’assegno verrà incassato regolarmente.

Cosa significa l’assegno postdatato ed è illegale? Un assegno postdatato è un assegno su cui viene inserita una data futura rispetto a quella reale di compilazione (es. te lo do oggi ma scrivo la data del mese prossimo per darti tempo di incassarlo). Attenzione: in Italia l’assegno postdatato è considerato irregolare dal punto di vista fiscale (rappresenta un’evasione dell’imposta di bollo sulle cambiali). Se lo presenti in banca prima della data indicata, la banca è obbligata a pagarlo subito, ma potresti subire sanzioni amministrative.

Un’altra persona può incassare un assegno intestato a me? Oggi la quasi totalità degli assegni bancari circolanti in Italia reca la dicitura prestampata “Non Trasferibile” (obbligatoria per legge per importi pari o superiori a 1.000 euro). Questo significa che solo e unicamente la persona il cui nome è scritto alla voce “A favore di…” può materialmente incassarlo o versarlo sul proprio conto corrente.

Curiosità finale: Il mistero dei “Fondi Dormienti”

Cosa accade ai soldi di quegli assegni circolari richiesti in banca, già pagati in anticipo da chi li ha richiesti, ma che per un motivo o per l’altro non vengono mai incassati dal beneficiario e per i quali il richiedente non chiede il rimborso entro i famosi 10 anni? Si dissolvono nel nulla? Arricchiscono le banche? La risposta è affascinante e profondamente radicata nelle normative a tutela della collettività: dopo 10 anni esatti, quegli importi si trasformano in cosiddetti “Fondi Dormienti”. Le banche sono obbligate per legge a trasferire tutti questi soldi non reclamati in uno speciale fondo gestito dal Ministero dell’Economia e delle Finanze (MEF). Questo enorme tesoretto statale, composto da libretti postali, conti correnti abbandonati e, per l’appunto, assegni circolari dimenticati, non viene sperperato. Lo Stato lo utilizza per scopi di utilità pubblica e, principalmente, per risarcire le povere vittime di pesanti frodi finanziarie che hanno perso i propri risparmi. Insomma, quel tuo vecchio assegno dimenticato nel cassetto per oltre un decennio potrebbe, alla fine, trasformarsi da carta straccia a uno strumento prezioso per aiutare chi si trova in difficoltà economica!